La Administración Federal de Ingresos Públicos (AFIP) publicó la nueva tabla con las deducciones personales 2023. En ella se establecen los conceptos de ganancia mínima no imponible, cargas de familia y deducción especial del Impuesto a las Ganancias. Además se indican montos de la escala del Artículo 94. Los valores fueron ajustados con la remuneración imponible promedio de los trabajadores estables (Ripte) del mes de octubre de 2022.

AFIP actualizó los montos de las deducciones personales conforme a lo establecido en la Ley del Impuesto a las Ganancias.

La normativa vigente establece un aumento anual a las deducciones del Artículo 30 y la escala del Artículo 94. Desde el período fiscal 2018, los importes se actualizan por la variación del Ripte correspondiente a octubre del año anterior.

El indicador de este año fue de $174.436,90 y el de 2021 de $97.538,78. Con lo cual, la variación se ubicó en 1,78838509.

Es decir, la suba no logró alcanzar al proceso inflacionario correspondiente al corriente año. Lamentablemente, esto produce que cada vez más contribuyentes estén alcanzados por el impuesto.

Tabla con deducciones personales 2023

| Concepto | Monto |

|---|---|

| Ganancias no imponibles [Artículo 30, inciso a)]: | $451.683,19 |

| Cargas de familia [Artículo 30, inciso b)] | – |

| 1. Cónyuge / Unión convivencial | $421.088,24 |

| 2. Hijo | $212.356,37 |

| 2.1 Hijo incapacitado para el trabajo | $424.712,74 |

| Deducción Especial [Artículo 30, inciso c), Apartado 1] | $1.580.891,18 |

| Deducción Especial [Artículo 30, inciso c), Apartado 1 “nuevos profesionales/emprendedores”] |

$1.806.732,78 |

| Deducción Especial [Artículo 30, inciso c), Apartado 2] | $2.168.079,35 |

Bajar tabla completa con deducciones acumuladas correspondientes a cada mes.

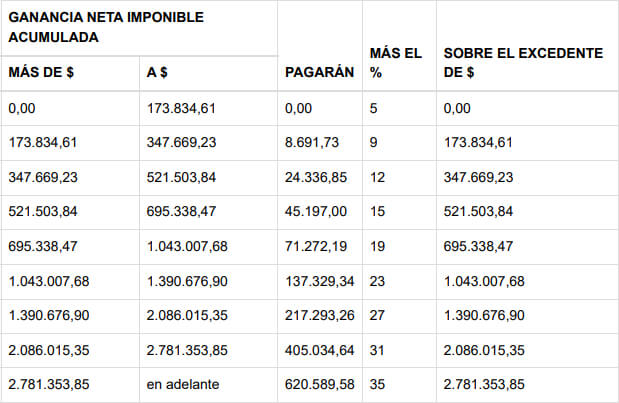

Escala del Artículo 94

Descargar archivo en formato PDF, requiere la instalación de Adobe Acrobat Reader.

Rentas devengadas desde enero de 2023

Los agentes de retención no aplicarán ninguna retención cuando la remuneración bruta liquidada desde el 1° de enero de 2023 fuere menor a $404.062, inclusive. En el caso de que sea mayor pero inferior a $466.017 se deberá aplicar una deducción especial incrementada.