La Unión del Personal Auxiliar de Casas Particulares (Upacp) difundió detalles sobre el bono para el servicio doméstico acordado en las paritarias del sector. Dicha suma no remunerativa será un refuerzo al aumento salarial establecido por la Comisión Nacional de Trabajo en Casas Particulares (Cntcp).

Cntcp se reunió conforme a la convocatoria realizada por el Gobierno mediante la Resolución 2/2025.

Aumento escalonado para el servicio doméstico

El nuevo acuerdo establece un incremento salarial del 6,5% distribuido en varias etapas. En primer lugar, se aplicará un 3,5% de aumento sobre los sueldos básicos del servicio doméstico vigentes en enero de 2025, con vigencia desde junio y a pagarse en julio. Luego, se adicionará un 1% en julio, otro 1% en agosto y finalmente 1% en septiembre, cada uno acumulado sobre la escala anterior.

Este esquema de aumentos es remunerativo. Por lo tanto, impactará en aguinaldos, vacaciones y aportes previsionales.

Además, se estableció una cláusula de revisión para octubre. Debido a ello, las partes volverán a reunirse ese mes para evaluar una nueva actualización a los sueldos básicos del servicio doméstico.

Bono no remunerativo

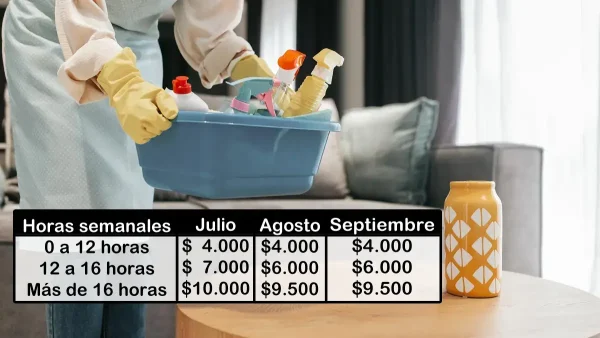

Paralelamente al aumento escalonado, el acuerdo incluye el pago de un bono no remunerativo por única vez a todos los empleados del servicio doméstico. El mismo deberá abonarse durante julio, agosto y septiembre de 2025, junto al salario mensual. Los importes varían según la carga horaria semanal:

- 0 a 12 horas semanales:

- Julio: $4.000.

- Agosto: $4.000.

- Septiembre: $4.000.

- 12 a 16 horas semanales:

- Julio: $7.000.

- Agosto: $6.000.

- Septiembre: $6.000.

- Más de 16 horas semanales:

- Julio: $10.000.

- Agosto: $9.500.

- Septiembre: $9.500.

Upacp aclaró que este bono debe pagarse tanto al personal del servicio doméstico registrado como no registrado, en todas las categorías y modalidades (con y sin retiro), y no puede ser descontado ni compensado con futuros aumentos. En casos donde el trabajador presta servicios en más de un hogar, debe recibir el bono por cada empleador.

Además, el bono debe figurar en el recibo de sueldo de forma diferenciada. Si bien debe abonarse íntegramente, no genera cargas sociales ni se considera para antigüedad, zona desfavorable, aguinaldo o liquidaciones finales.