La Agencia de Recaudación y Control Aduanero (ARCA) publicó en su sitio web oficial las nuevas escalas del impuesto a las ganancias para personas jurídicas. Las mismas se actualizaron conforme a la inflación interanual. Estos parámetros serán de aplicación para los ejercicios iniciados a partir del 1° de enero de 2026.

ARCA hizo su actualización conforme a la variación interanual del Índice de Precios al Consumidor (IPC) del Instituto Nacional de Estadística y Censos (Indec). Para ello, se tomó en cuenta el período de octubre de 2025 a octubre de 2024.

Actualización de ARCA a las escalas

La normativa vigente establece que los montos determinados por este mecanismo de ajuste de ARCA se aplican únicamente a los ejercicios fiscales que inicien con posterioridad a cada actualización. Esta medida busca preservar la progresividad del tributo frente a la inflación.

Cabe recordar que, desde los ejercicios iniciados a partir del 1° de enero de 2018, rige una reforma gradual en la aplicación de la tasa proporcional. En los primeros tres ejercicios, se aplicó una alícuota del 30% sobre la renta empresarial determinada por lo devengado y del 7% sobre los dividendos o utilidades distribuidas por lo percibido.

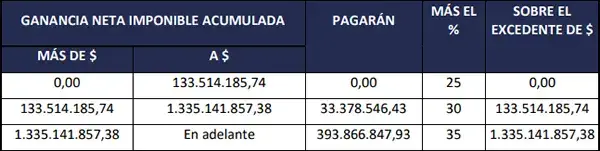

Desde el cuarto ejercicio posterior en adelante, comenzó a regir una escala con tasas del 25%, 30% y 35%, según el monto de la ganancia neta sujeta a impuesto. En todos los casos, se mantiene el 7% sobre los dividendos. Los montos de los tramos de la escala se actualizan anualmente según el IPC de octubre.

Aplicación del artículo 73 de la ley de Ganancias

Las nuevas escalas difundidas por ARCA corresponden a los sujetos comprendidos en el artículo 73 de la ley del impuesto a las ganancias. Este artículo incluye a las sociedades de capital, asociaciones civiles, fundaciones, cooperativas, fideicomisos y otros entes definidos por la normativa.

Es importante que los responsables verifiquen las tablas publicadas por ARCA y apliquen los valores actualizados al momento de confeccionar sus declaraciones juradas (DDJJ). La omisión de estos ajustes puede generar errores en la determinación del tributo o futuros reclamos por parte del organismo recaudador.