La Agencia de Recaudación y Control Aduanero (ARCA) publicó las nuevas escalas y deducciones que regirán para el Impuesto a las Ganancias en 2026. La actualización en los valores se hizo considerando la inflación acumulada entre julio y diciembre de 2025.

Ajuste de ARCA semestral por inflación

Cada enero y julio, ARCA ajusta automáticamente las deducciones personales, la escala progresiva y los pisos salariales del impuesto a las ganancias. Este mecanismo responde a la variación del índice de precios al consumidor (IPC) en el semestre anterior. De esta manera, se busca mantener el poder adquisitivo de los contribuyentes frente a la inflación.

Entre julio y diciembre de 2025, la inflación acumulada alcanzó un 14,29%. Ese porcentaje se trasladó de forma íntegra a los valores que regirán durante el primer semestre de 2026. El ajuste incide directamente en las retenciones practicadas sobre los haberes, sin importar el mes de devengamiento del salario.

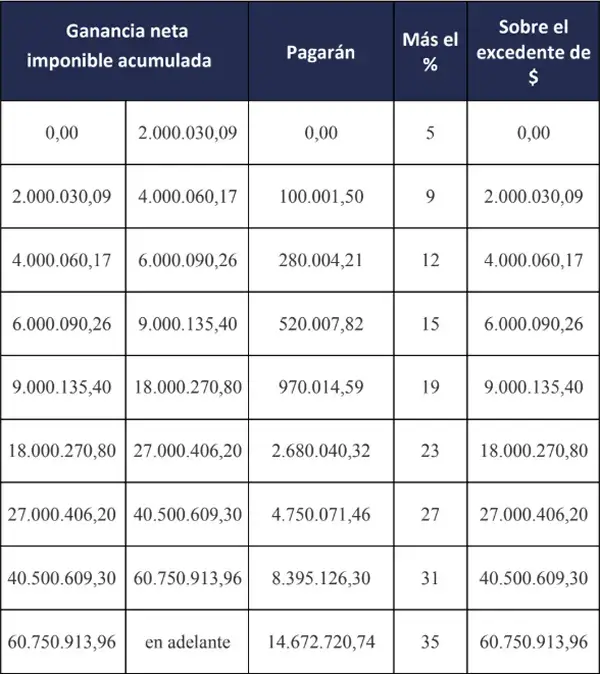

Deducciones y escalas actualizadas

Con la actualización efectuada por ARCA, la ganancia no imponible se ubica en $5.151.802,50 para el periodo enero–junio de 2026. En cuanto a las cargas de familia, la deducción por cónyuge llega a $4.851.964,66 y la deducción por hijo a $2.446.863,48. Para hijos incapacitados para el trabajo, la cifra asciende a $4.893.726,96.

Además, la deducción especial prevista en el artículo 30 inciso c), apartado 1, se incrementa hasta $18.031.308,76. En tanto, la destinada a nuevos profesionales y emprendedores alcanza los $20.607.210,01. Por su parte, la deducción especial del artículo 30 inciso c), apartado 2 se eleva a $24.728.652,02.

¿Desde qué sueldo se empieza a pagar Ganancias?

A partir de la actualización de ARCA sobre las deducciones personales y la deducción especial vigente desde enero de 2026, el pago de ganancias será cuando el sueldo neto mensual iguala la suma de la ganancia no imponible y la deducción especial correspondiente, sumando, en su caso, las cargas de familia.

Tomando estos valores anuales y transformándolos a montos mensuales, y considerando un descuento promedio del 17% sobre el salario bruto, se estima que un trabajador soltero sin hijos comenzará a tributar el impuesto a partir de un sueldo bruto mensual cercano a $3.000.046, lo que equivale a un neto aproximado de $2.490.038.

Descargar la nueva escala de ARCA / Bajar la planilla de las deducciones del impuesto a las ganancias, ambos archivos en formato PDF.