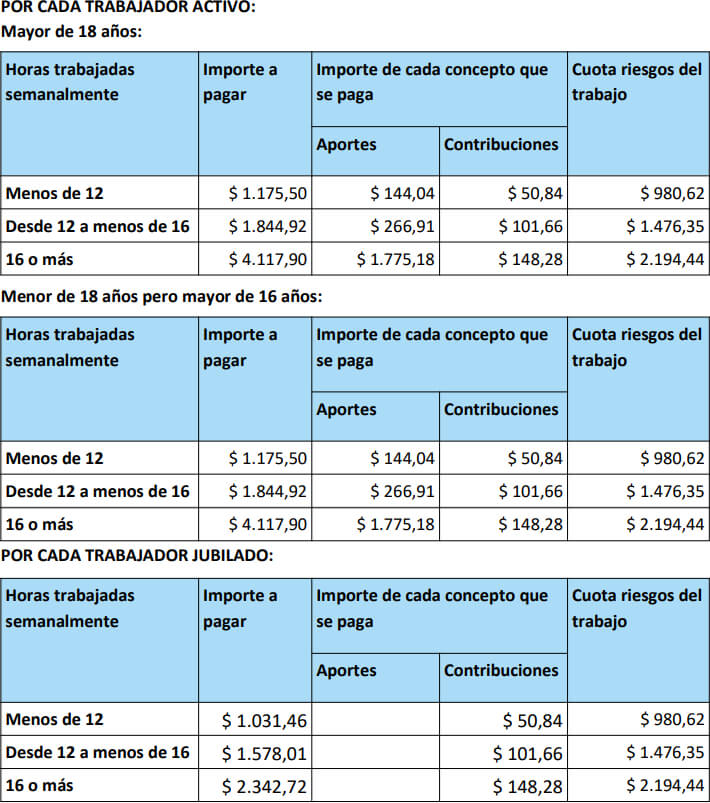

La Administración Federal de Ingresos Públicos (AFIP) ha confirmado un ajuste a la cuota de trabajadores de casas particulares. De esta forma, los empleadores ya pueden conocer los nuevos aportes y contribuciones para empleados domésticos. Los valores corresponden al período fiscal diciembre de 2022 con vencimiento en enero de 2023.

En diciembre, la Administración Nacional de la Seguridad Social (Anses) aplicó un ajuste trimestral a los haberes previsionales.

Al actualizarse las jubilaciones y pensiones también se incrementa la recaudación. Con lo cual, AFIP ajusta el monto de la cuota de empleados del servicio doméstico. Dicho aumento es aplicado a partir del corriente mes con vencimiento en enero de 2023.

Un dato a tener en cuenta es que a fin de mes vencerá el plazo para adherirse al Plan Registradas. El mismo otorga un subsidio por seis meses a los empleadores del sector para ayudarlos en el pago de salarios. Por el momento no se infirmó una prórroga a dicho programa.

Bono de fin de año

Los empleados del servicio doméstico están incluidos en el Decreto 841/2022. Dicha normativa otorga un bono de fin de año para los trabajadores registrados. Su monto es de $24.000 siendo proporcional a la cantidad de horas trabajadas.

El plus debe ser incluido en el recibo de haberes en la sección “Adicionales y descuentos”. En el campo “Conceptos” se tiene que elegir la opción “Otros” e indicar el valor que corresponda. Luego en “Observaciones” se ingresa una leyenda que lo identifique.

Aumento a la escala salarial del servicio doméstico

En diciembre de 2022 se aplica un 8% de aumento a la escala salarial del servicio doméstico. Dicha suba impacta en la cuota del Sueldo Anual Complementario (Aguinaldo) de este mes.

Desde enero de 2023 se aplicará un incremento del 7%. En febrero subirán los salarios en un 5% y en marzo en un 4%.

Se realiza la liquidación de dos adicionales. Uno es la antigüedad, un 1% por cada año trabajado contado desde septiembre de 2020. EL otro es un plus por zona desfavorable del 30% aplicable en la gestión patagónica.